成本会计不要迷信BOM

我们都知道BOM的重要性,站在成本会计的角度,可以根据BOM计算出产品的标准材料成本,与实际对比计算出损耗率,进而推动成本改善;BOM的准确性关系到计划、采购、仓库和生产业务的顺利开展;是ERP软件运行的基础数据,关系到ERP运行的顺畅性。BOM的成本一般占到总成本的60%-80%,是成本管控的重中之重。BOM很重要,成本会计在工作中要用批判的思维来检查BOM是否真实、存在哪些问题,进而使成本数据符合实际,反映出真实的问题。在这先说下,成本会计要形成自己的成本管理认知框架来指导工作,这个框架是在实践中逐步形成的。

日常工作上积累的一个又一个知识,总结解决问题的经验、思考如何开展工作思路等聚沙成塔,在经历一段时间的磨砺,可能是两三年也可能是三五年,随着阅历的增加,对成本工作经验的增加,对生产业务的深入了解,逐步有了自己的观点,会有意识的去补充自己的短板,强化自己的优势,渐渐的会用不同的视角看待事情,会触景生情的联想到多个知识点交集有意识的思考融合,逐步扩形成自己的成本管理认知圈,再逐步扩大自己的认知圈。而我今天说的BOM存在的问题,是我在自己目前的认知框架内总结思考的知识点。给大家分析下我站在成本会计角度总结BOM管理的思路。

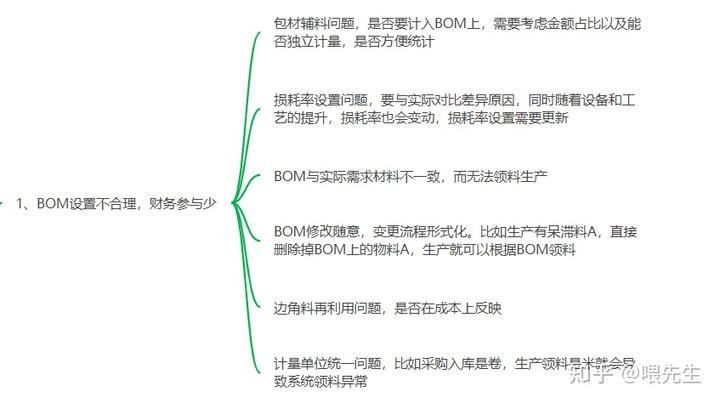

一、BOM存在哪些问题,主要有两大类

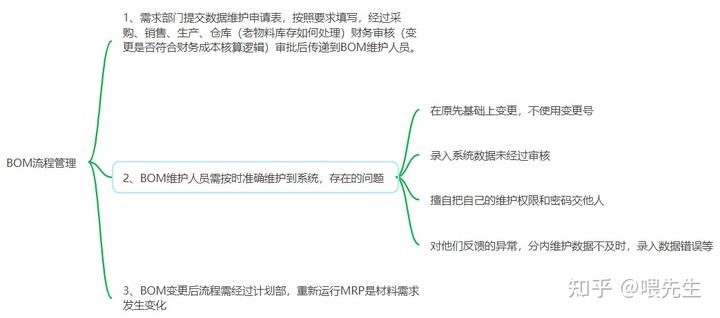

二、BOM如何管理?主要站在流程的角度

三、成本会计如何检查

最有效的手段是盘点车间在制品数量和仓库,通过盘点差异会发现包括BOM存在的问题、计划管控的问题、仓库管理的问题等。

在每月成本数据检查上也会发现一些问题,要及时告知相关人员限期改正,同时建立备忘录记录问题点、原因,方便后期检查培训。可能相关人员不配合,这里要说一下成本会计说事要有事实证据,同时要积极及时与上级沟通反馈,擅于借助上级的力量来推动。

四、总结。BOM是成本管理中,材料费用的基础,成本会计需要对此有一定的了解。在这里建议成本会计要记录工作中BOM问题,推动解决,记录半年左右,常见的问题都能够遇到,回头一看,对BOM的管理会有新的认知。

作者:喂先生

来源:知乎

管理会计师CNMA是由财政部直属事业单位北京国家会计学院推出的管理会计证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。