通俗易懂地理解三大报表的关联

一、理解资产负债表与借贷会计分录的基本原理

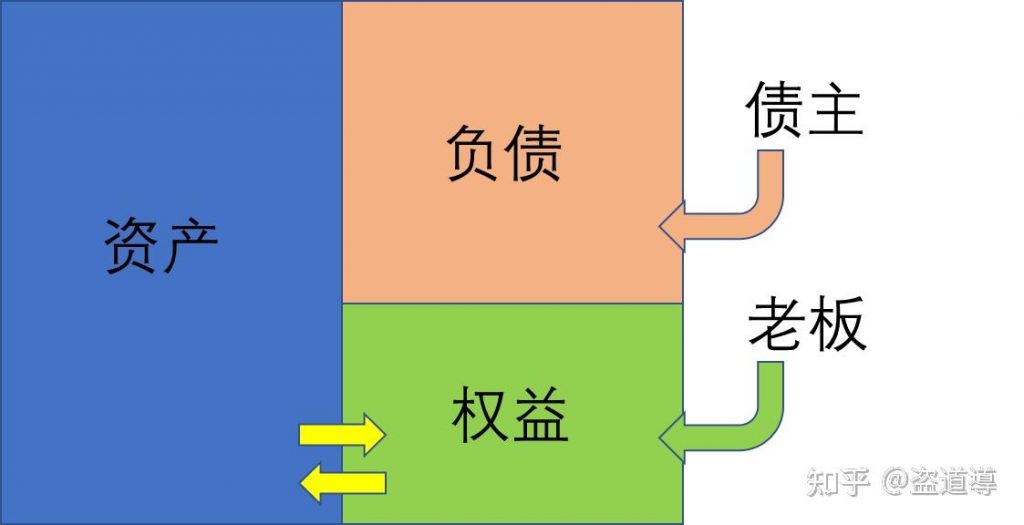

资产负债表可以理解为是公司的一个水池。

水池分成左右两边,左边叫资产(蓝色),右边叫负债(橙色)与权益(绿色)。

左右两边是相通的,看下图底部的两个黄色箭头,两边互通。

水池的右边是债主和公司老板往这个水池中注水进去。

因为水池底部是互通的,所以负债增加多少,或者是权益增加多少,资产也会相应增加多少。

比如,A和B两边老板,各出资100万元,成立公司。

既然是老板出的钱,那就权益增加200万元。

但水池底部是相通的,权益增加的这200万元,也会流到资产中。

即资产也要增加200万元。

A和B两边老板刚出资的200万元,就是先放在公司的银行账户中的。

这就是银行存款200万元。

对应的会计分录就是:

借:银行存款 200万;

贷:实收资本(权益科目) 200万;

实收资本是权益中的一个科目,以后再细讲。

因此,资产=负债+权益,称为会计恒等式。

根本原因是两边水池是相通的。

或者这么理解:一个公司所有的资产要么分给债务人(负债),要么分给股东(权益)。

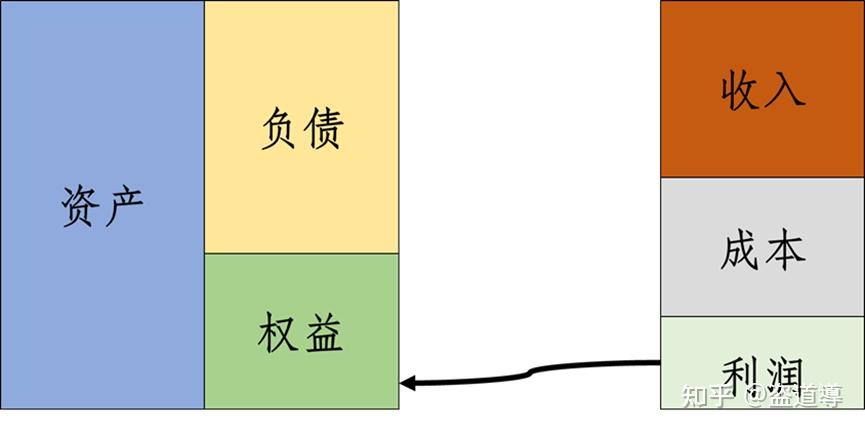

二再来看资产负债表、利润表及借正贷负的理解:

利润表其实上反应的是企业一段期间的经营情况,而利润表的结余利润,最终还是会归集到体现到权益中的未分配利润科目的。

即上图右边的利润结余会通过一个管子流到资产负债表中权益去。

我们现在规定:

资产负债表左边的资产增加就是正+,资产减少就是负-;

资产负债表右边的负债/权益增加就是负-,负债/权益减少就是正+;

这怎么理解?

站在企业的角度来说,资产就是它拥有的,负债和权益就是它欠别人的,要么欠债务人,要么欠股东的。

因此资产增加就是+,资产减少就是负;负债/权益增加就是负-,负债/权益减少就是正+。

教材中的任何一个会计分录,就可以换一种方式去理解:

比如确认收入:

借:应收账款 100;

贷:收入 100;

咱们改成:

应收账款100,收入-100;

合计:0。

这里不需要用借贷了,反正正数就是借,负数就是贷;

怎么理解呢?

应收账款+100,表示资产增加100了。

收入-100,这收入是要结转到权益中的未分配利润的,收入-100,就相当于权益-100。

在资产负债表来理解,就是所有的资产要么分给债务人(负债),要么分给股东(权益)。

所有资产不论正多少,负债和权益的合就会是负多少。相加为零,全部分完。

作者:盗道導亦道道导

来源:知乎

管理会计师CNMA是由财政部直属事业单位北京国家会计学院推出的管理会计证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。