管理会计新模式的探索与实践

财务是企业天然的数据中心,天生就具备敏锐的数据思维,在配合智慧企业的建设方面,智慧财务的实现路径包括“三化”:一是在线化,第二是协同化,第三是智能化。在线化,实际上是把各种数据获取能够实现实物流的在线,影像流、资金流和信息流的在线。协同化,除了财务内部协同,业财之间协同,还要突破企业视角,跟产融、上下游以及社会化进行协同。智能化,是利用一些数字化的技术,搭建智能化的应用,助力效率和模式的提升。

我们尝试对“智慧财务”作了一个定义,智慧财务是在企业经营过程中,综合运用各类新技术手段的情况下,在制度、流程、组织、企业文化不断地升级迭代的过程当中,通过人机协作、虚实互动,不断去探索演化,来实现财务实时、精确、价值最大化的过程。

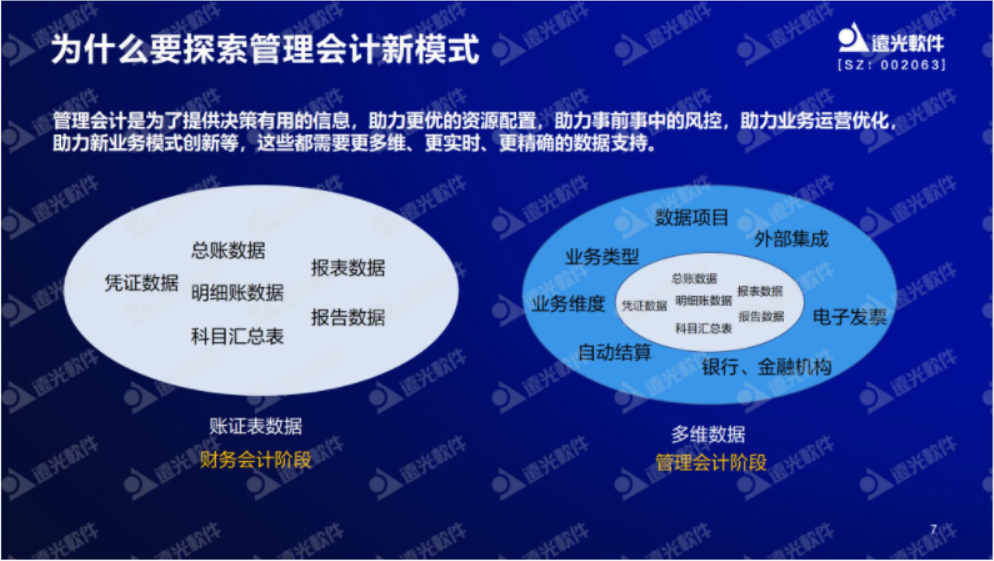

在这个过程当中,除了系统的建设,实际上组织、制度和文化的迭代升级是我们面临的最大的挑战。从财务视角来看,更多要站在数据的角度对企业进行洞察。所以我们说为什么要探索管理会计的新模式。因为管理会计就是为了给我们的决策提供有用的信息,助力更优的资源配置,事前事中的风控,助力业务运营的优化,包括一些新业务模式的创新等等。这些都需要我们更加多维、更实时、更精确的数据支撑,从原来财务会计所关注的账证表的数据,到管理会计要关注更加多维的数据。

但是在现实情况下或者传统模式下,业务信息常常需要一些转化映射、过账或者汇总合并才能形成一些账表数据。我们站在管理会计的角度要提供决策信息的时候,有时候没法追溯到业务的一些细节。第二是外部监管的披露以及内部精益管理,这些多重的需求,需要财务的数据能够具备多维灵活组合和敏捷响应的能力。以前,我们更习惯从账证表或者会计科目提供相关数据,无法承载井喷式的数据需求。第三是由于业财数据颗粒度不一致,标准不统一,信息不联动,导致财务的数据无法真正地有效应用于经营状态的动态反应和我们的一些被管理的动向的绩效评价,所以没法满足日益精益化的业务管理需求,无法满足服务新的数字业务的创新需求。所以,我们提出管理会计的一种新模式。

管理会计新模式,实际上就是需要构建企业经营管理的一个多维数字孪生体,来打通传统模式下不同管理会计工具的应用边界,去促进全局化的管理会计的整合。这样一种新模式的构建,是从我们一些优秀客户的建设实践总结出来的建设路径,包括四步:第一步是构建体系,理清多维的数据之间的关系;第二是数据关系理清以后,优化端到端的流程,目的是提升数据流转的效率;第三是基于数据的洞察去实现价值的发现,并且基于数据的基础去创新应用,来实现价值的创造。

在体系梳理中,其中科目简化应该是构建多维数字孪生体的第一步。管理会计要提供决策有用的信息,不仅仅是对现有数据简单地汇总,而是要实现数据的融合。在原来传统模式下,我们为了提供更多的数据的支撑,往往会把科目不断地细化,但是往往是越细化整个管理越是负重前行,没法让数据活起来,所以我们认为科目要简化,把科目中管理业务维度的内容分解出去,科目在维度进行管理。

第二是依托总数据、公共服务数据管理理念,把管理维度从科目上剥离,有效兼顾了法定披露的稳定性和内部管理的灵活性。价值信息的记录更加能够贴近业务,同时满足业务和财务的管理诉求。在信息反映上也更加精细,管理更加精益。因为有多个维度以后可以灵活地进行相应的组合,这样能够实现管理维度业务的溯源,又能够真正让各类业务事项在内部管理当中灵活流动起来。

构建多维数字孪生体还有一个非常重要的方面,就是要对数据进行“资源化的设计”。这里重要的一点是要始终坚持“数据一个池”。在管理会计的新模式下,构建一个多维数字孪生体,数据要隶属于企业整体,是一个池。以前我们总说这是物资部门的数据,这是工程部门的数据,这是财务部门的数据,或者说这是哪一个系统的数据。以后在数据资源化设计的情况下,数据不再属于任何一个模块、任何一个系统。只有在一个池的模式下,才能构建企业级的全业务的统一数据模型。全局是唯一的,并且把系统的一些编码和外部的业务编码要进行分离,这样业务的变化、业务编码的变更不会影响到已发生的业务,我们可以通过时间轴来记录它的变更轨迹,便于进行相应的溯源。

数据资源化设计的第二个重点是,整个业财联动的业务模型要能够动态地去构建,随需而变。这里我们一个很深的体会,就是把业务抽象出来,叫做业务主体,包括管理业务、管理对象和数据项目等等一些元素。通过一些管理逻辑组建,动态地构建业务模型。这样做的好处就是可以特别敏捷地去适应企业组织业务和流程的变化,沉淀管理会计所需的数据资产,避免在管理过程中,在推行某一个管理体系的时候要去休克加冻结,或者要去削足适履去适应软件的功能,而是通过灵活的动态建模去适应企业管理本身的要求。

数据资源化设计的第三个方面就是业财要天然一体。管理会计的一个重要关注点就是业财融合,这是非常关键的内容。以企业整体为中心来进行设计,因为数据是属于整个企业,不属于任何一个模块、任何一个部门,所以流程是畅通的,业财的数据是天然一体的,原始的业务数据在企业中产生以后是唯一的,其他的各种满足管理会计控制、统计、分析、决策要求的,是我们各种维度的一个数据生成而已,这是一个新的变化,就是业财融合上天然一体的变化。

有了这样一个全局化的多维的数字孪生体的设计,这样我们就能够实现端到端的业财全要素的融合,以全要素价值创造为核心,可以统一全链路业财转换的规则,这样把企业的关键领域、业务活动、核算体系等等可以进行多维度的融合,来实现业财数据的融合关联,能够贯通端到端的经营价值的链路,将企业价值的计量精确到最小的单元,促进全流程信息实时的共享,提升数据的流转效率,支撑每一个组织单元高效的经营决策。所以我们的视角不再是某一个管理会计工具,或者某一个技术会计的业务专项,而是在数字化全局管理会计整合的视角来推动端到端业财全要素的融合。

有了这样的基础,通过整合全业务领域的数据资源,可以实时捕获业务动态,能够洞察分析,通过数据驱动去实现管理的变革。我们可以依据数据资产、数据挖掘、知识图谱和人工智能等技术手段去开展数据多维的、自助式、可视化的分析,通过数据驱动智能决策,通过数字技术和数据思维去赋能企业经营管理。

在这里跟大家分享一个数字化运营的实例,这也是管理会计当中我们通过数据模型和算法去驱动、优化资金管理的场景。在一些大型央企的实践当中,通过搭建覆盖全部业务的收款池、付款池,跟资金池进行联动,并且采用大数据、机器学习一些智能算法,去构建收支预测的模型。按照三池贯通的理念,按照以售定支、融资规模最低和时点最优的原则,结合资金的存量、电子票据的规模和支付优先级,来自动生成每个月、每一周甚至到每一天颗粒度的资金排程计划,能为企业更优的使用资金提供决策依据。这几年,我们服务的一个大型能源电力央企,就是通过收支预测模型,一年节省的资金高达200亿。

以上跟大家分享的都是基于构建多维数字孪生体的基础,我们在这个领域的一些实践。还有一个更重要的是,机制上的转变,比如在管理会计领域内模市场的实践,通过从机制上去实现最小经营单元的内模市场化的结算和考评,把整个经营责任和压力向下传导到最基层,将价值理念下沉到组织末梢,实现内模市场自动化的结算,促进各级交易主体主动优化资源配置、优化经济活动,提高产出效率,持续提升整个公司的整体经营效益。内模市场也是得益于有整个多维数字孪生体作为构建基础,有数据支撑、数据说话,所以内模市场的管理机制、推动价值创造的机制才能真正落地下去。

最后,要跟大家分享的是,现在管理会计的视角,既要从企业的内部来进行突破,也要突破企业边界,更多地去关注与生态的互联互通,包括产业上下游,包括政企、税企、银企、企企这样一个社会化的互联互通。

远光软件跟客户在管理会计新模式的探索和实践,都呈现在远光的新一代数字核心系统(DAP)系统当中,我们也期待能够助力更多的集团企业,以数据驱动管理,以智能支撑战略决策,不断丰富管理会计的新模式,助力企业高质量的发展。

作者:远光软件副总裁陈婷

管理会计师CNMA是由财政部直属事业单位北京国家会计学院推出的管理会计证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。