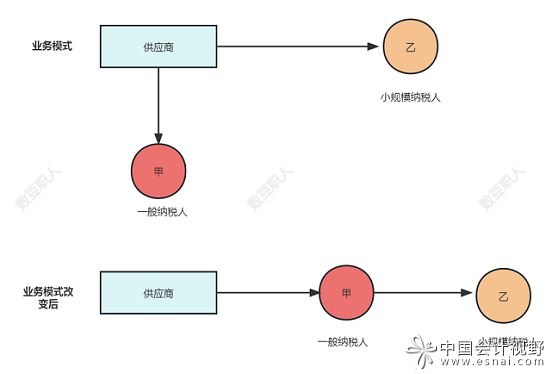

李老板有甲、乙两个餐饮企业,甲企业为一般纳税人,乙企业为小规模纳税人。原来业务模式是甲、乙企业的大米都是从供应商分别采购(货、票、款分别处理),由于乙企业是小规模纳税人,取得增值税进项发票不能抵扣,李老板想改变业务模式,让供应商先把大米全部卖给甲企业,然后甲企业再卖给乙企业(合同、发票、款项保持一致)。其目的是为了增加甲公司进项税额。具体业务模式如下图所示:

对于以上业务模式改变,很多人可能大脑中第一个跑出的问题就是“三流一致”或者“四流一致”。注意在以上描述中,该企业已经对于合同、发票、资金、货物流都进行了重新的规划。

如果只是业务模式改变,增值税方面可能并没有因此有所改善。因为甲只是一个通道,即使平价进出,对其增加增值税进项抵扣方面,并未实质改变。

增值税进销项筹划,在金税系统下,基本没空间。所以想在这块筹划几乎是不太可能。当然甲公司(一般纳税人)的一些供应商不能提供进项发票,有的人可能认为甲公司可以设立一个乙公司(小规模),然后让原来的供应商与乙签订合同,并开票给乙公司(货物也走乙公司),然后乙公司再开票给甲公司。这种办法有个前提,就是三流一致,还有就是乙公司开票过多,可能升级为一般纳税人,以及其他税务风险。

当时这家公司杨总监向我咨询这个问题时,提出其业务规划的目的是“把卖大米的增值税税率,变为餐饮服务6%税率”。

能不能改变业务模式,实现税率改变呢? 对于这个问题,有的人初看似乎不太可能,税率是多少时国家规定的,怎么可能通过业务模式改变呢?

在营业税下,我们可能曾经一些财税讲师说:“你去面包店发现没有,一般的面包店都会摆个桌子和椅子,你知道人家这是在做纳税筹划吗?” 为什么摆个桌子和椅子都成为了纳税筹划呢?

根据《营业税税目注释(试行稿)》,“饮食业”是指通过同时提供饮食和饮食场所的方式为顾客提供饮食消费服务的业务。即如果要按饮食业缴纳营业税,必须在提供饮食的同时提供饮食场所。

如以上条文,似乎桌子和椅子真的成为了讲师嘴上的纳税筹划,具体筹划的生活化,还是生活化的筹划咱暂且不讨论。我们来看一个税务文件。

国税函[2009]233号 国家税务总局关于餐饮公司送餐业务有关税收问题的批复:广东省国家税务局:你局《关于对百胜餐饮(广东)有限公司“必胜宅急送”销售收入征收增值税问题的请示》(粤国税发[2009]50号)收悉。经研究,批复如下:百胜餐饮(广东)有限公司主要经营中西餐饮服务、制作餐厅食品及冷热饮料,其设立非独立核算分支机构从事“必胜宅急送”业务,提供餐饮食品的送餐服务,其营业范围、食品制作工艺、操作流程及原材料成本构成与传统餐饮服务基本相同。因此,对该公司取得的餐饮食品送餐收入不征收增值税,应征收营业税。

为什么广东省税局就必胜客的外卖是否缴纳增值税问题,单独请示国家税务总局呢?必胜客和蛋糕店比,缺的就不是桌子和椅子,还有沙发呢。这个问题存在争议,所以总局只能根据请示单独做出批复。也说明摆桌子和摆椅子并不是就可以让税局按照某种税进行认定。

虽然“面包店都会摆个桌子和椅子,你知道人家这是在做纳税筹划吗”这句话显然只能是个段子,但是我们似乎可以寻找“把卖大米的增值税税率,变为餐饮服务6%税率”的可能性。

这家公司杨总监提出:甲公司买来大米,煮熟了之后,然后卖给乙企业,这不就是符合“餐饮服务”,按照甲公司一般纳税人的餐饮服务,适用6%的增值税。

对于这种筹划,我根据以下文件,对业务模式进行分析:

财税[2016]140号 财政部 国家税务总局关于明确金融房地产开发 教育辅助服务等增值税政策的通知: 九、提供餐饮服务的纳税人销售的外卖食品,按照“餐饮服务”缴纳增值税。

同时针对140号文件,配套以解读。财政部税政司 国家税务总局货物和劳务税司关于财税[2016]140号文件部分条款的政策解读:三、关于第九条“提供餐饮服务的纳税人销售的外卖食品,按照‘餐饮服务’缴纳增值税”的解读,本条政策明确,餐饮企业销售的外卖食品,与堂食适用同样的增值税政策,统一按照提供餐饮服务缴纳增值税。以上“外卖食品”,仅指该餐饮企业参与了生产、加工过程的食品。对于餐饮企业将外购的酒水、农产品等货物,未进行后续加工而直接与外卖食品一同销售的,应根据该货物的适用税率,按照兼营的有关规定计算缴纳增值税。

2019年,又出台一个文件,对于“提供餐饮服务的纳税人销售的外卖食品”进一步解释。

国家税务总局公告2019年第31号 国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告:十二、关于餐饮服务税目适用,纳税人现场制作食品并直接销售给消费者,按照“餐饮服务”缴纳增值税。

从以上文件来说,杨总监的提法也不是不可以。但是任何税务规划,有一个业务前提,经过我了解,甲餐饮和乙餐饮两者虽属于同一市,但车程要两个小时以上,按照业务模式:甲公司买来大米,煮熟了之后,然后卖给乙企业。这种模式,实际业务处理是一定存在问题的。其实杨总监也知道业务问题,所以其想在“纸面筹划”,也即是在合同、单据、发票筹划为甲公司卖米饭给乙企业,并处理为餐饮服务。

如果真要筹划为餐饮服务,是不是把煮饭设备放在乙公司,把大米运送至乙公司,甚至配置相关煮饭操作工,是不是就可以规划为餐饮服务呢? 这种模式,其实也存在问题,核心是税收政策文件的“现场制作食品并直接销售”,这里面问题又多了。

很多时候,我见过不少企业,对税务规划只停留税务流程的末端(在发票、会计处理、纳税申报端)进行思考,或者按照所谓的合同节税(在合同环节进行设置,合同与业务实质脱节)。税务规划必须基于业务模式规划,基于真实的业务开展,而不是脱离了业务,在“纸面”进行筹划。

作者:公众号:数豆职人

管理会计师CNMA是由北京国家会计学院推出的管理会计能力水平证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。