A公司是一家汽车供应链细分市场上的龙头企业。新冠肺炎疫情对汽车行业产生了巨大的冲击,A公司2020年3月的订单量出现断崖式的下滑,仅为去年同期的40%。

A公司原计划在3月投资建设一条新的生产线,生产线的投资约在8,000万元。在此情况下,A公司召开了高管会议,商议是否按原计划投资建设新生产线。

财务总监 提出,希望市场部对未来一年的销售量进行重新预测,从而重新计量和评估新生产线的内含报酬率。

销售总监 表示反对,认为未来一年的销售量无法预测。首先,经济大环境对汽车行业的影响程度尚不够清晰;其次,各大汽车主机厂(即整车制造公司,为A公司的客户)新发布的销售预测也仅仅更新了3月的数据,目前并没有发布3月以后的预测数据。由于客户的预测数据没有更新,他们无法对未来一年的销售量进行预测。

生产总监 认为,应暂缓投资所有新生产线,因为订单量下滑后,现有的生产线可能都存在产能过剩。

研发总监 认为,新生产线代表了新技术,无论现有销售情况如何,公司应提前进行战略布局。

由于每个人从自己的角度出发提出了合理的观点,且谁也不能说服谁,所以最终未能达成有效的决议。

想一想:如果你是A公司的董事长,你会做出怎样的决策呢?作为这项决策的最终制定者和结果承担者,你将如何在不确定环境下分配稀缺资源?

在过去的几十年,企业做决策时,只要把握经济发展趋势,凭经验往往能成功。然而最近几年,一方面经济发展速度放缓,另一方面各个行业都面临更为激烈的竞争,企业不能再拍脑袋做决策,而应科学理性地做决策,否则容易在竞争中被淘汰。

黑天鹅事件引发了蝴蝶效应。比如A公司不仅面临订单量下滑,而且汽车主机厂客户为了生存,纷纷缩短研发生产周期,加速新车型的上市,导致A公司的所有生产计划和人员安排要重新调整。

现在实业界提出“柔性生产”“柔性预算”,目的是应对未知的、不确定的、复杂的环境。商业管理者需要不断地学习,否则美国三大车企的困境就是前车之鉴。

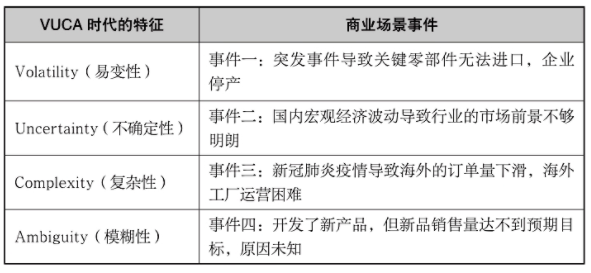

也许读者看到表后会反问:“事件二为什么不对应‘复杂性’,事件四为什么不对应‘不确定性’?”

事实上,具体事件往往具备VUCA的多个特征,例如,以上事件发生后,A公司和咨询公司一起积极探讨并采取应对手段。以下措施在实际运营中都被验证了是切实可行的。

事件一的应对手段

为应对关键零部件无法进口的问题,A公司积极采取供应商的国产化替代措施,迅速恢复生产。同时,A公司在平时就着手分析对关键零部件的需求,明确了关键零部件合理的安全库存数量,并做好储备工作。

事件二的应对手段

为应对行业的市场前景不够明朗的问题,A公司开始投入大量精力搜集行业信息,获得各种研究报告信息,了解国家最新的扶持政策,积极与汽车主机厂客户沟通和实地走访。在对信息进行综合分析后,A公司基本弄清楚了未来的行业走势,并制定了多种应急预案。

事件三的应对手段

新冠肺炎疫情导致海外订单量下滑后,A公司走访并学习其他公司海外工厂管理的成功经验,成立了海外工厂全球支援小组,重新组织资源,以满足海外工厂的需求。A公司还与海外工厂所在地的政府进行沟通,争取享受更多的扶持优惠政策。

事件四的应对手段

A公司一直在开发新品,但新品销售量达不到预期目标,究竟是市场需求调研不准确、价格没有竞争力,还是新品的质量不过关?A公司不断提出各种假设,针对每条假设,不断试验、验证、排除,直至找到问题的原因。

培养精细化管理的敏锐思维

从以上针对四个事件的应对手段可以看到,在瞬息万变的VUCA时代,好的应对方式就是培养精细化管理的敏锐思维,比竞争对手更快速有效地应对变化。

也许有很多管理者会说:“未来变幻莫测,我们为什么要这么累,还不如静观其变,无论外界怎么变化,我以不变应万变。”是的,你可以选择不动,但如果危机来临,你就丧失了生存的机会。

THE END

作者:龚莉,黄怡琴 来源:企业经营分析

声明:本文由“管理会计知识汇”编辑整理,转载请注明出处。我们致力于保护作者版权,如内容涉及版权问题,请及时在后台与我们联系,我们将第一时间做出处理。

作者: 龚莉,黄怡琴《企业经营分析》

管理会计师CNMA是由北京国家会计学院推出的管理会计能力水平证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。