“不能衡量就不能管理。”一套完善的衡量系统对于企业的内外部利益相关者都是非常重要的。外部的股东、债权人需要衡量公司的风险与盈利能力;内部管理人员则需要衡量公司的经营效率并且进行改进。

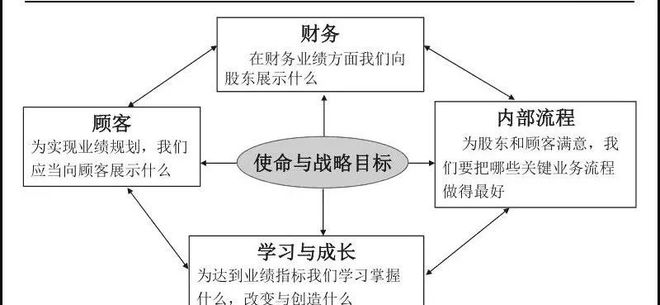

平衡计分卡的示意图

在罗伯特·卡普兰的平衡计分卡理论出现之前,虽然大多数公司声称重视客户关系、组织发展与内部流程,但是公司的衡量系统依然是以财务指标为主导。单一的财务衡量系统会出现以下问题:

(1)财务指标通常是结果性指标,过分追求结果性指标会导致短期的投资行为,而对具有长期价值的项目投资不足;

(2)追求结果性指标的另一个问题是对过程指标的忽略,比如客户关系、组织发展等。

计分卡“平衡”的两层含义

平衡计分卡里的“平衡”应该有两层意思。

第一层意思是对财务指标的平衡。平衡计分卡并没有把财务指标抛开不提,而是把财务指标当作对经营业绩的总结而予以保留。

第二层意思是四个层面的平衡:财务层面、客户层面、内部流程层面、学习与成长层面的平衡。通过这四个层面企业可以平衡长期目标与短期目标、结果性目标与过程性目标。

虽然说是四个层面的平衡,但是财务层面被放在了平衡计分卡的最顶层,可见财务层面对于公司的重要性。财务指标衡量公司当下的战略是否成功,是否帮助公司提升了盈利能力。

客户层面、内部流程层面和学习与成长层面并不是单独的衡量系统,它们层层支撑,最终还是指向财务目标的达成。

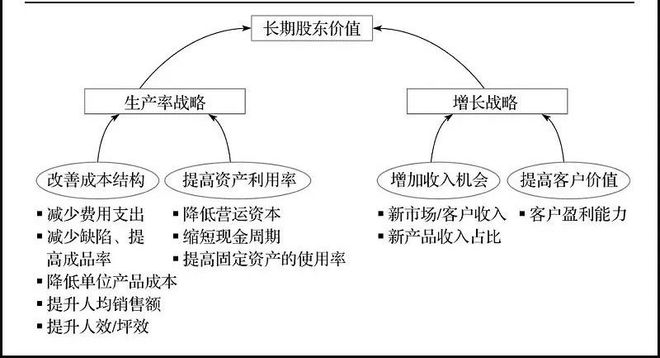

增长战略与生产率战略

把平衡计分卡的财务层面放大,并加入了具体指标。这样我们可以看得更清楚一些。

财务层面的放大图

财务层面的最终目标是提升长期股东价值。不可否认,一个有外部股东存在的公司,提升股东价值是公司的首要目标。

长期股东价值可以向下分解为:增长战略和生产率战略。这样说有点玄妙的感觉,如果换一种说法,可能更接地气:增加收入降低成本。

对于公司来讲,增加收入降低成本,提升盈利,这是再朴素不过的道理。增长战略就是增加收入,而生产率战略则是降低成本。

1、增长战略

增长战略关注的是增加收入,更容易被企业家接受和采用。获得新市场收入、新客户收入、新产品收入,提高客户盈利能力,这种增长被称为外生增长。

外生增长有一个共性:若要增长,必先投入。如果要获得新市场的收入,必须先开发新市场,投入广告、人员和市场活动。如果要获得新客户收入,必须投入大量资金培养新客户,招募优秀销售人员联系客户。而新产品收入的前提则是大量的研发投入。

2、生产率战略

生产率战略关注的是降低成本。在图的左侧,生产率战略又分为两部分:改善成本结构和提高资产利用率。通常说的降低成本就是改善成本结构,包括减少费用支出、提高成品率、降低单位产品成本、提升人均销售额、提升人效/坪效。

提高资产利用率,也是降低成本。对于资产而言,最好的降低成本方式就是充分利用,不要让设备闲置。资产分为营运资本和非营运资本。存货、应收账款被称为营运资本,是在经营循环中占用的资金。而固定资产属于非营运资本,它的价值会转入到未来多个经营循环。

生产率战略被称为内生增长:在公司内部挖掘潜力,在资源一定的情况下,提高利用率,从而实现增长。这种增长最容易被忽略。

最后

1、平衡计分卡里的“平衡”有两层意思。第一层意思是对财务指标的平衡。平衡计分卡并没有把财务指标抛开不提,而是把财务指标当作对经营业绩的总结而予以保留。第二层意思是四个层面的平衡:财务层面、客户层面、内部流程层面、学习与成长层面的平衡。通过这四个层面企业可以平衡长期目标与短期目标、结果性目标与过程性目标。

2、增长战略关注的是增加收入,更容易被企业家接受和采用。获得新市场收入、新客户收入、新产品收入,提高客户盈利能力,这种增长被称为外生增长。生产率战略关注的是降低成本,分为两部分:

① 改善成本结构

② 提高资产利用率

生产率战略被称为内生增长。两个战略最终要用长期股东价值来进行平衡。

资料来源:管理会计知识汇

管理会计师CNMA是由北京国家会计学院推出的管理会计能力水平证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。