毛利率是财务决策的重要指标,一个产品是否加大投入、是否退市,跟这个指标有很大关系。如果成本和费用的划分是混乱的,那么这个指标也是不准确的,财务决策也是不恰当的。

毛利率受到销量、产量、销售价格、成本等多种因素的影响,因此把它的高低只与其中的一种指标关联起来并不准确。管理会计师也发现了这个指标的缺陷,于是提出了一个更靠谱的指标——边际贡献!

边际贡献(Contribution Margin)怎么计算?

边际贡献=销售收入-变动成本

边际贡献率=边际贡献÷销售收入

根据这两个公式,我们将成本划分为“变动成本”(Variable Cost)和“固定成本”(Fixed Cost)。变动成本随着业务量或产量的增减而增减,固定成本不随业务量或产量的增减而增减。

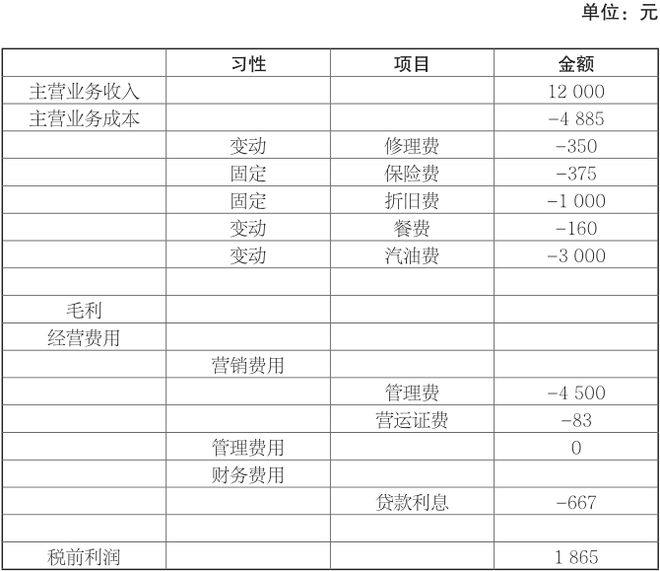

这是管理会计中的第一课,叫成本习性划分。我们以出租车运营为例,对成本习性进行划分,如表所示。

表中的成本习性划分做得对吗?

餐费不是变动的,人不工作也要吃饭,所以餐费是固定费用。

业务量越大变动费用就越大,司机的饭量并不是随着工作量的增加而增加的。

但是餐费可以多也可以少,并不是一成不变的。

把变动费用理解成可控费用,只要金额可以动,就是变动费用,这是错误的理解。随着业务量变动而变动的才是变动费用,不随业务量变动而变动的叫可控费用。不能把可控费用和变动费用混为一谈。餐费是固定费用中的可控费用。除了餐费,你觉得表2-10中还有什么地方有问题?

好像修理费的划分也不准确。跑得越多修得就越多,但不跑就不修好像又不对。

非常正确。一半变动一半固定的叫混合成本(Mixed Cost)。对于混合成本,如果金额比较大,对财务决策有显著影响,可以按比例进行分解;如果金额不大,通常按照固定成本认定。修理费显然不是有显著影响的项目,将其视为固定成本,有利于日后管控。分解结果如表所示。

出租车运营成本和费用分解表

经过分解,我们就可以找到降低成本的靶子。分解之后得出以下几个指标。

成本固化率=固定成本÷总成本

=7135÷10135=70%

成本可控率=可控成本÷总成本

=3510÷10135=35%

成本变动率=变动成本÷总成本

=3000÷10135=30%

成本刚化率=不可控成本÷总成本

=6625÷10135=65%

我们针对不同的成本习性,用不同的方法对成本进行评价,进而找到成本漏洞,做好成本管控。

4、不划分成本习性就无法管控吗?

以案例中的出租车运营为例,对于这几项支出来说,汽油费、折旧费、保险费都是刚需,属于无法管控的项目。同理,管理费、营运证费、贷款利息也需要按时支出,我们也无法管控。最后,我们发现能管控的是餐费和修理费。

这样一来,我们在做成本管控的时候,可能会对员工和劳动工具造成伤害。我们做成本习性分析,实际上就是要分析哪些地方可以降低成本,哪些地方不可以降低成本。我们分析完了以后,发现出租车运营的成本固化率为70%,成本可控率只有35%。

从这个角度来讲,在成本上是找不到管控出路的。所以我们的出路在哪里?出路在边际贡献上。边际贡献率是销售收入减去变动成本,然后除以销售收入。

案例中的出租车运营的边际贡献率达到75%。边际贡献率就是边际利润率。边际利润率越高,就意味着业务规模越大,盈利能力就越强。因为固定成本不变,只有一项变动成本,所以利润会随着业务规模扩大而增加。

所以,在边际贡献率达到75%的时候,我们应该去寻求业务的快速成长。如果吴妈跟阿Q说,今年成本费用要控制,大家都想方设法削减成本,你会说什么?

胡来,成本根本没有削减的空间,靠这个没有出路。

管理会计师CNMA是由北京国家会计学院推出的管理会计能力水平证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。